股票在线配资平台

热点资讯

- 口碑好的炒股配资网站 关注心理健康,构建沟通桥梁——青岛市崂山区中韩街道走进辖区企业开展心理主题课程 倡树美德健康新风尚

- 口碑好的炒股配资网站 2024年5月22日全国主要批发市场枸杞子价格行情

- 口碑好的炒股配资网站 AES100民用涡轴发动机获颁型号合格证

- 口碑好的炒股配资网站 华立股份:第六届董事会第十八次会议决议公告

- 口碑好的炒股配资网站 国办:政府投资基金应合理设置绩效目标 容忍正常投资风险

- 口碑好的炒股配资网站 12月24日维远股份现1笔折价10.61%的大宗交易 合计成交386.96万元

- 最可靠炒股配资咨询 1-5月山西18个省级重点专业镇主导产业营收同比增长7.8%

- 口碑好的炒股配资网站 中金公司:“点阵图”从年内3次降息下调至1次

- 口碑好的炒股配资网站 副总裁被立案审查、实施留置 国信证券:董事会同意解聘其副总裁职务

- 股票配资炒股票连同中期股息1.08港元

- 发布日期:2025-12-06 10:30 点击次数:184

AI摘要:债市短期或迎修复窗口,10年国债1.75%、30年国债2.05%成关键阻力位,银行行为与资金面缓和提供支撑,但趋势性突破需更强政策利好。美联储降息路径分化:10月及12月各降25bp预期强化股票在线配资平台,但通胀约束下后续宽松空间受限,降息终点或锚定3%-3.25%。财政收支双降压力凸显,土地出让收入再度转负,广义财政赤字超6.7万亿,政策性金融工具落地与隐性债务化解成关键抓手,四季度需增量政策对冲经济加速回落风险。

(数据来源:Choice)

行情回顾:

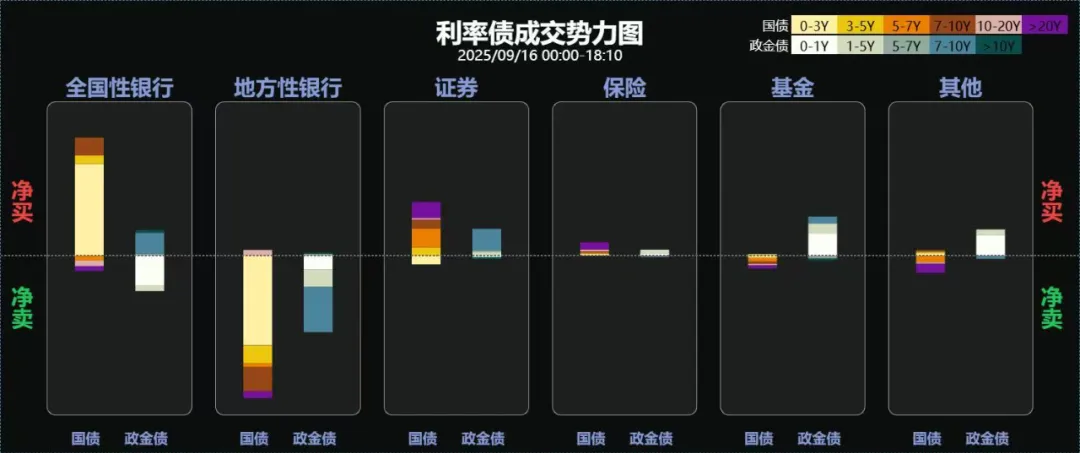

截至昨日18点,利率市场收益率多数上行,1Y国债下行0.5bp至1.39%,3Y国债上行0.75bp至1.43%,5Y国债上行1.8bp至1.58%,10Y国债上行1.95bp至1.78%,30Y国债上行1.3bp至2.07%,10Y国开上行2.05bp至1.92%。信用市场收益率多数上行,2Y期AAA信用债上行0.5bp至1.85%,3Y期AAA信用债上行0.46bp至1.98%,5Y期AAA信用债上行3bp至2.12%。转债方面,中证转债指数昨日收盘报476点,收跌0.68%。

1、债市或翻多

华西证券首席经济学家刘郁

债市短期翻多的底气,或源自对银行行为的观察。连续下行行情后,长债收益率再度来到关键点位附近,后续行情该怎么判断?首先定位当下状态,无论出于什么利多因素支撑,我们倾向于10年、30年活跃券收益率由1.80%+、2.10%+重新回到1.75%、2.05%附近,或是一个合理的修复状态。接下来,长端利率能否向下突破平台点位,形成下行趋势,可能需要更强的实质利好因素出现,单纯的市场预期可能难再为行情提供足够的推力。

华创证券资管二部总经理屈庆团队

日内现券走势主要受几方面影响:①外部降息来到兑现窗口,连日快速下行累积的大量浮盈筹码止盈离场带来的卖盘压力;②股市强势,但近期股债已经不再完全绑定,日内重现跷跷板式联动或仍是债券市场以此为契机释放调整压力;③受摩擦性因素影响,资金利率继续攀升,给中短端和信用品种带来一定压力,预计相关扰动日内会逐步平息。

浙商银行FICC 债券投资部

经过近日连续修复,关键期限收益率再度逼近重要阻力位。随着税期影响消退、资金面重回宽松,季末机构调表行为接近尾声以及市场对政策预期的期待与酝酿,债市拐点或已临近,不过,重要阻力位附近可能仍有反复,关注收益率在此位置短暂停留后的方向选择。

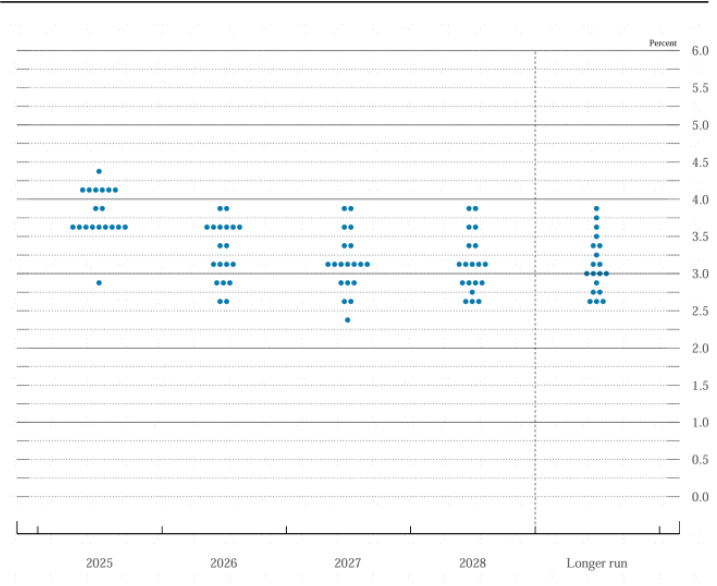

2、美联储降息

中信证券海外研究首席分析师崔嵘

我们依旧预计美联储将在10月和12月的议息会议上分别再次降息25bps。我们认为等到新任美联储主席的最终人选落地后,2026年利率路径才会更加清晰。市场方面,降息落地后美债再现“买预期+卖事实”、美股“补涨”特征依旧,道指和小盘股表现较好。我们建议相对淡化此次会议对明年利率路径的指引,预计在本轮降息交易中美元可能维持弱势状态、预计黄金仍有不错表现。

中金研究院首席宏观分析师张文朗

往前看,由于就业数据过于疲软,我们预计联储或将于10月再次降息,但在这之后,通胀升温将使降息门槛越来越高,货币宽松空间也将受限。当前美国经济的症结并非需求不足,而是成本上升。过度的货币宽松非但无法解决就业问题,反而可能加剧通胀,使经济陷入“类滞胀”困境。

中信建投证券首席宏观分析师周君芝

鲍威尔再次强调当政策利率处在“限制性区间”时,风险平衡即可降息,我们认为这意味着在回到中性利率前的降息门槛并不高,为年内连续三次降息和125bp的降息空间奠定基础。我们倾向于认为到明年中,125bp的降息将能够对经济增长产生一些提振作用,同时我们预计关税对经济的拖累影响将在未来一年内逐渐减弱,3%-3.25%可能是这一轮降息终点。

债券今天有蛋吗主理人

美联储降息了,我们会跟着一起降吗?个人觉得,不太会。未来一段时间,维持低利率的情况下,利率窄幅震荡的可能性更大,股市的结构性机会依旧明确,保持好均衡配置。

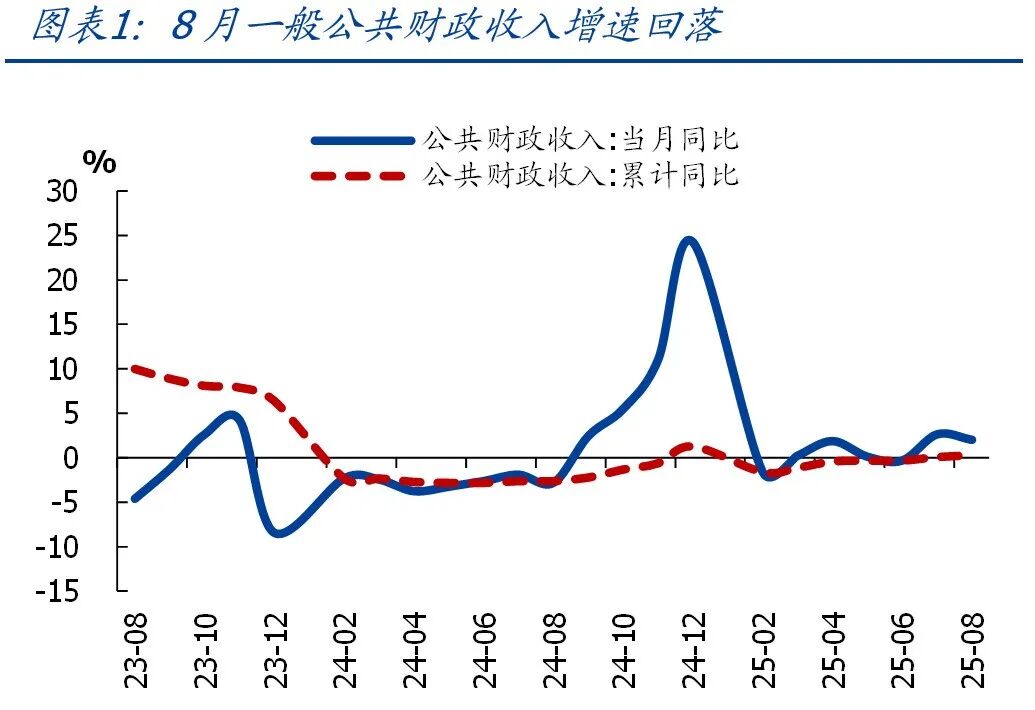

3、财政收支双降

国盛证券首席经济学家熊园

与8月经济数据走弱一致,8月财政数据收支两端均明显回落,有两点值得注意,一是土地出让收入再度转负,从百城土地出让面积来看,年内土地出让收入可能继续承压;二是增值税、企业所得税两大与企业相关税种收入增速改善,可能与“反内卷”推动PPI止跌企稳有关,延续性有待观察。往后看,继续提示:当前经济回落有加速迹象,指向政策“适时加力”的必要性和可能性提升。具体到财政端,当务之急是加快现有政策落地、形成更多实物工作量,后续也会根据形势变化择机加码。

国泰海通宏观首席分析师梁中华

关注政策性金融工具的落地。接下来,我国财政政策还需持续加力。政策性金融工具落地后,“类财政”功能释放或将对扩内需有所支撑。此外,财政部表示,提前下达部分2026年新增地方政府债务限额,靠前使用化债额度,多措并举化解存量隐性债务。

开源证券宏观首席分析师何宁

广义财政支出强度或面临下滑,节奏或相对温和,四季度观察政策加码。前8月广义财政收支差(支出-收入)继续扩大,已超过6.7万亿。实际广义财政收入维持在零增速,略低于目标的0.2%;而实际财政支出增速接近9%,远高于预算目标的-8%。尽管8月支出增速和广义赤字同比均有边际下滑,但下降幅度仍较为温和,我们预计9月广义财政力度回落的节奏或偏缓慢。四季度政府债券力度将逐渐减弱,若收入仍无显著改善,维持政府支出的动能或下台阶,观察增量政策加码,以及5000亿政策性金融工具落地的效果。

文章来源:东方财富Choice数据 责任编辑:43 原标题:“央行买债”预期交易再起,拐点临近警惕反复,美联储降息后国内或不会跟随 | 债圈大家说09.18 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信

股票在线配资平台

股票在线配资平台

2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

国家主席习近平同美国总统特朗普通电话

央视新闻客户端

39

人评论

2025-09-19

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

国家主席习近平同美国总统特朗普通电话

央视新闻客户端

39

人评论

2025-09-19

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

- 股票在线配资平台以差异化方式每年向员工发放一定数量的自家股票2025-12-13

- 股票在线配资平台联合国内多家科研机构与大学共同研制的全超导磁体2025-12-11

- 股票在线配资平台这项“大而美”法案表面上推动经济复兴2025-11-08

- 股票在线配资平台加密货币及香港地区稳定币的发展2025-11-04

- 股票在线配资平台增持的富途控股涨幅达到40%2025-10-31

- 股票在线配资平台当遭遇疫情等突发事件2025-10-16